Сообщение информации, полученной по результатам аудита

Дата добавления: 2014-05-17 | Просмотров: 1625

|

|

Аудитор должен сообщать руководству аудируемого лица и представителям его собственника информацию, которая представляет собой сведения, ставшие известными аудитору в ходе аудита и являющиеся важными для:

- контроля за подготовкой бухгалтерской отчётности аудируемого лица;

- раскрытия этой информации в бухгалтерской отчётности;

- результативности хозяйственных операций и эффективности использования ресурсов аудируемого лица;

- соответствия деятельности аудируемого лица законодательству РФ.

Данный аспект регулируется Правилом (стандартом) №22 «Сообщение информации, полученной по результатам аудита, руководству аудируемого лица и представителям его собственника».

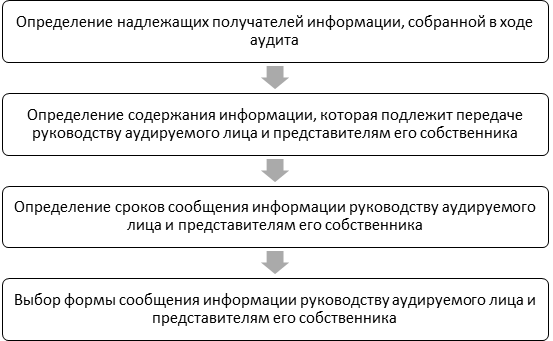

Работу аудитора в данной области можно условно разделить на четыре этапа (см. схему).

В первую очередь аудитор должен установить надлежащих получателей информации из числа руководства аудируемого лица и представителей его собственника, учитывая права и обязанности таких лиц. Такими лицами являются:

- лица, отвечающие за повседневное руководство аудируемым лицом, а также осуществление хозяйственных операций, ведение бухгалтерского учёта и подготовку бухгалтерской отчётности;

- лица или коллегиальные органы, которые осуществляют общий надзор и стратегическое управление аудируемым лицом, а также могут контролировать деятельность его руководства, в том числе назначать или освобождать от их должности.

Подобная информация указывается в договоре оказания аудиторских услуг, а именно:

- указывается форма, в которой будет сообщаться информация;

- определяются надлежащие получатели информации;

- определяются конкретные вопросы аудита, представляющие интерес для управления аудируемым лицом.

Информация, сообщаемая аудитором руководству аудируемого лица и представителям его собственника, как правило, отражает:

- общий подход аудитора к проведению аудита и его объёму, обеспокоенность аудитора по поводу любых ограничений объёма аудита, а также комментарии по поводу уместности любых дополнительных требований руководства аудируемого лица;

- выбор учётной политики или её изменение руководством аудируемого лица, которое оказывает или может оказать существенное влияние на бухгалтерскую отчётность аудируемого лица;

- возможное влияние на бухгалтерскую отчётность аудируемого лица каких-либо событий или факторов, которые должны быть раскрыты в такой отчётности (например, судебных разбирательств);

- предлагаемые аудитором существенные корректировки бухгалтерской отчётности, как осуществленные, так и не осуществленные аудируемым лицом;

- существенные неопределенности, касающиеся событий или условий, которые могут в значительной мере поставить под сомнение способность аудируемого лица продолжать непрерывно вести свою деятельность;

- разногласия аудитора с руководством аудируемого лица по вопросам, которые могут являться значимыми для бухгалтерской отчётности или аудиторского заключения;

- предполагаемые модификации аудиторского заключения;

- другие вопросы, заслуживающие внимания представителей собственника (например, существенные недочеты в области внутреннего контроля, вопросы, касающиеся деловой репутации руководства аудируемого лица, а также случаи их недобросовестных действий);

- вопросы, освещение которых согласовано аудитором с аудируемым лицом в договоре оказания аудиторских услуг.

Аудитор должен сообщить представителям собственника о не исправленных аудируемым лицом корректировках, предложенных аудитором в ходе аудита.

Аудитор также должен проинформировать надлежащих получателей информации о том, что:

- сведения, сообщаемые аудитором, включают только те вопросы, которые привлекли внимание аудитора в результате аудита;

- аудит бухгалтерской отчётности не направлен на выявление всех вопросов, которые могут представлять интерес для управления аудируемым лицом.

Аудитор должен своевременно сообщать информацию таким образом, чтобы представители собственника и руководство аудируемого лица имели возможность оперативно принимать надлежащие меры и исправлять выявленные ошибки и искажения.

В целях своевременного сообщения информации аудитор должен заблаговременно обсудить с представителями собственника и руководства аудируемого лица порядок, принципы и сроки сообщения такой информации.

Аудитор может сообщать надлежащим получателям информацию в устной или письменной форме.

На решение аудитора о том, сообщать ли информацию в устной или письменной форме, влияют:

- размер и сложная структура, организационно-правовая форма и техническое обеспечение аудируемого лица;

- характер, важность и особенности информации, полученной по результатам аудита, представляющей интерес для управления аудируемым лицом;

- существующие договоренности между аудитором и аудируемым лицом в отношении регулярных встреч или докладов;

- принятые аудитором формы взаимодействия с представителями собственника и руководства аудируемого лица.

Если информация, представляющая интерес для управления аудируемым лицом, сообщается в устной форме, аудитору следует документально отразить в рабочих документах эту информацию и реакцию на нее получателей информации.

В зависимости от характера, важности и особенностей информации целесообразно, чтобы аудитор получал от представителей собственника и руководства аудируемого лица письменные подтверждения в отношении любых устных сообщений по вопросам аудита, представляющих интерес для управления аудируемым лицом.