Проверка операций со связанными сторонами

Дата добавления: 2014-05-17 | Просмотров: 1654

|

|

Аудитор должен выполнять аудиторские процедуры с целью получения достаточных надлежащих аудиторских доказательств, касающихся выявления и раскрытия в бухгалтерской отчётности аудируемого лица информации о связанных сторонах, а также существенного влияния операций с такими сторонами на его бухгалтерскую отчётность.

Тем не менее, не следует ожидать, что в результате аудита будут выявлены все операции со связанными сторонами.

Данный аспект регулируется Правилом (стандартом) №9 «Связанные стороны»

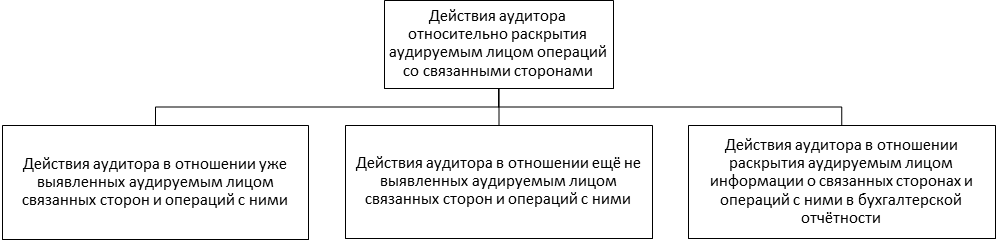

В соответствии с законодательством РФ о бухгалтерском учёте руководство аудируемого лица обязано раскрывать информацию о связанных сторонах и операций с ними в своей бухгалтерской отчётности. Аудитор должен убедиться в том, что раскрытие такой информации является достоверным и полным (см. схему).

В первую очередь аудитор должен изучить информацию, предоставленную представителями собственника и руководством аудируемого лица в отношении всех известных им связанных сторон, а также выполнить следующие аудиторские процедуры:

- изучить рабочие документы за предыдущий год на предмет выявления известных связанных сторон;

- изучить принятые аудируемым лицом меры по выявлению связанных сторон;

- запросить у представителей собственника и сотрудников аудируемого лица информацию об их связи с другими хозяйствующими субъектами;

- изучить списки акционеров с целью определения крупных акционеров;

- изучить протоколы собраний акционеров и представителей собственников;

- запросить других аудиторов, о том, знают ли они о существовании каких-либо дополнительных связанных сторон;

- изучить информацию, представляемую аудируемым лицом в налоговые и иные органы.

Аудитор должен изучить информацию об операциях со связанными сторонами, предоставленную представителями собственника и руководством аудируемого лица. В таких случаях аудитор выполняет, в частности, следующие аудиторские процедуры:

- подтверждение условий и суммы операции со связанной стороной;

- изучение информации о связанной стороне в процессе её обработки;

- подтверждение или обсуждение информации с лицами, имеющими отношение к данной операции, например, с банками, поручителями, отдельными специалистами, в том числе юристами.

Во-вторых, аудитор должен изучить важную информацию и существенные операции на предмет существования не выявленных аудируемым лицом связанных сторон.

При этом аудитор должен обратить внимание на нетипичные операции и на операции, которые могут указывать на существование связанных сторон, в том числе, например:

- операции с нетипичными условиями, например, необычными ценами, процентными ставками, поручительствами, условиями погашения;

- операции, осуществляемые без видимой причины с точки зрения логики бизнеса;

- операции, содержание которых не согласуется с их формами;

- операции, отраженные в документах и бухгалтерском учёте необычным образом;

- большое количество или сумма операций с некоторыми потребителями или поставщиками (по сравнению с другими);

- неучтенные операции, в том числе безвозмездное получение или предоставление управленческих услуг.

В ходе проверки аудитор выполняет аудиторские процедуры, с помощью которых можно выявить наличие операций со связанными сторонами, в том числе, например:

- детальные тесты в отношении операций и остатков по счетам бухгалтерского учёта;

- изучение протоколов собраний акционеров и представителей собственников;

- изучение регистров бухгалтерского учёта с целью обнаружения крупных или нетипичных операций или остатков по счетам бухгалтерского учёта;

- изучение документов, подтверждающих выданные и полученные займы;

- изучение инвестиционных сделок, например, приобретения или продажи доли участия в совместной или иной деятельности.

В-третьих, при проверке информации и операций со связанными сторонами аудитор должен получить достаточные надлежащие аудиторские доказательства того, что такие аспекты были надлежащим образом отражены в бухгалтерском учёте и раскрыты в его бухгалтерской отчётности. В том числе, аудитор должен получить письменное заявление руководства аудируемого лица, касающееся:

- полноты предоставленной информации относительно выявления связанных сторон;

- достаточности раскрытия информации о связанных сторонах в бухгалтерской отчётности.

Если аудитор не получил достаточные надлежащие аудиторские доказательства относительно связанных сторон и операций с ними или приходит к выводу о недостаточном раскрытии информации о них в бухгалтерской отчётности, то он должен соответствующим образом модифицировать аудиторское заключение.

Регулирование аудиторской деятельности в РФ

1. Государственное регулирование аудиторской деятельности.

2. Саморегулируемая организация аудиторов.

3. Аудиторы и аудиторские организации, права и обязанности субъектов аудиторской деятельности.

4. Независимость аудитора и аудиторская тайна.

5. Стандарты аудиторской деятельности и правила контроля качества работы аудиторов.