Автоматизация кислородно-конвертерного производства стали

Дата добавления: 2014-05-29 | Просмотров: 1676

|

|

2.1. Расчет производственной программы технологической установки АВТ-2 и условного объема реализованной продукции .

Производственная программа представляет собой задание по использованию производственной мощности. Под производственной мощностью технологической установки понимают максимально возможный выпуск продукции в течение года.

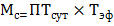

Производственная мощность рассчитывается по формуле:

(1)

(1)

Где

МС-производственная мощность по сырью в тоннах

-суточная производительность технологической установки в тоннах по сырью

-суточная производительность технологической установки в тоннах по сырью

-эффективный фонд рабочего времени оборудования в сутках

-эффективный фонд рабочего времени оборудования в сутках

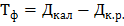

Эффективный фонд рабочего времени работы оборудования определяется по формуле:

(2)

(2)

где  -число календарных дней в году, принимается 366

-число календарных дней в году, принимается 366

-дни простоя оборудования на капитальном ремонте, принимаются по данным базового предприятия

-дни простоя оборудования на капитальном ремонте, принимаются по данным базового предприятия

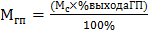

Производственная мощность технологической установки по продукции определяется на основании процессов выхода продукции из переработанного сырья по формуле:

(3)

(3)

*6350

*6350

Расчет производственной мощности и технологической установки сводим в таблицу 1.

Таблица 1 «расчет производственной программы установки АВТ-2»

| Наименование показателя | Единица измерения | % выхода продукции | Количество |

| Календарные дни | дн | - | |

| Простои на капитальном ремонте | дн | - | |

| Рабочие дни | дн | - | |

| Суточная производительность | тн | - | |

| Взято сырья-нефти обесоленной | тн | 2101850.00 | |

| Итого: | % | 100.00 | 2101850.00 |

| Получено калькулируемой продукции: | |||

| Бензин прямогонный | % | 13.91 | 292367.34 |

| Дизельное топливо | % | 31.56 | 663343.86 |

| итого | % | 45.47 | 955711.20 |

| Получено не калькулируемой продукции | % | ||

| Углеводородный газ | % | 1.57 | 32999.05 |

| Масляный дистелят 1 погона | % | 2.15 | 45189.77 |

| Масляный дистелят 2 погона | % | 4.14 | 87016.59 |

| Масляный дистелят 3 погона | % | 7.00 | 147129.50 |

| мазут | % | 9.67 | 203248.90 |

| Гудрон | % | 29.34 | 616682.78 |

| итого | % | 53.87 | 1132266.59 |

| Потери | % | 0,66 | 13872.21 |

| Итого: | % | 100.00 |

На основе баланса технологической установки АВТ-2 внутризаводских цен на продукцию рассчитывается объем условной реализации продукции в денежном выражении. Расчеты сведены в таблицу 2.

Стоимость продукции определяется по формуле:

(4)

(4)

где РП-объем реализованной продукции

-внутризаводская цена 1 единицы продукции

-внутризаводская цена 1 единицы продукции

-объем реализованной продукции

-объем реализованной продукции

Таблица 2. Расчет условного объема реализованной продукции.

| Наименование нефтепродуктов | Цена за 1 тонну в рублях | Количество продукции в тоннах | Сумма реализации в миллионах рублей | |||||||||||||

| Калькулируемая продукция: | ||||||||||||||||

| Бензин прямогонный | 13444.69 | 294492,00 | 3930788252.42 | |||||||||||||

| Дизельное топливо | 12965.67 | 663343.86 | 8600700447.63 | |||||||||||||

| Итого калькулируемой продукции: | - | 955711.20 | 12531488700.05 | |||||||||||||

| Не калькулируемая продукция: | ||||||||||||||||

| ||||||||||||||||

| Мазут | 6500.00 | 203248.90 | 1321117850.00 | |||||||||||||

| Гудрон | 2540.00 | 616682.78 | 1566374261.20 | |||||||||||||

| Итого не калькулируемой продукции: | - | 1132266.59 | 5239729195.50 | |||||||||||||

| Всего: | - | 2087977.79 | 17771217896.00 |

2.2. Расчет расхода материальных и топливно-энергетических ресурсов.

Расход материальных ресурсов определяется на основании действующих норм расхода ресурсов и объема производства продукции по формуле:

(5)

(5)

где Р - расход материальных ресурсов по видам в натуральных единицах измерения

– норма расхода на 1 тонну сырья

– норма расхода на 1 тонну сырья

- количество взятого в переработку сырья в тоннах.

- количество взятого в переработку сырья в тоннах.

Все расчеты расхода ресурсов – реагентов и материалов сведены в таблицу 3.

| Наименование реагентов | Единица измерения | На что расходуется | Количество сырья в тоннах | Норма расхода в % | Расход в тоннах | ||

| Сода каустическая | Кг/тн | На сырье | 2101850.00 | 0.03230 | 67.889 | ||

| дисольван | Кг/тн | На сырье | 2101850.00 | 0.0045 | 9.458 | ||

| Додиген 481 | Кг/тн | На сырье | 2101850.00 | 0.0041 | 8.617 | ||

| Додикор 1380 | Кг/тн | На сырье | 2101850.00 | 0.00515 | 10.824 | ||

Таблица 4. Расчет расхода топлива.

| Наименование топлива | Единица измерения | На что расходуется | Количество сырья в тоннах | Норма расхода в тоннах | Расход в тоннах | ||

| Газ собственный | тонна | На сырье | 2101850.00 | 0.0120 | 25222.20 | ||

| Газообразования из топлива сети | тонна | На сырье | 2101850.00 | 0.0051 | 10719.40 | ||

| Жидкий мазут | тонна | На сырье | 2101850.00 | 0.0170 | 35731.50 | ||

Таблица 5. Расчет расхода энергозатрат

| Наименование топлива | Единица измерения | На что расходуется | Количество сырья в тысячах единиц | Норма расхода | Расход в тысячах единиц |

| Пар | Гкал | На сырье | 2101850.00 | 39.4 | 8281289.00 |

| Электроэнергия | кВт/час | На сырье | 2101850.00 | 4.4 | 9248140.00 |

| Оборотная вода |

| На сырье | 2101850.00 | 6.0 | 12611100.00 |

2.3. Расчет капитальных вложений установки АВТ-2.

Капитальные вложения – это затраты материалов, трудовых и денежных ресурсов на производство основных производственных фондов. Для расчета капитальных затрат на установке АВТ-2, воспользуемся данными по первоначальной стоимости установки базового предприятия, а так же данными по объему перерабатываемого сырья.

2.3.1. Рассчитаем удельные капитальные затраты в рублях по формуле:

(6)

(6)

где  -первоначальная стоимость установки базового предприятия в рублях

-первоначальная стоимость установки базового предприятия в рублях

- объем перерабатываемого сырья в год на аналогичной установке базового предприятия в тоннах

- объем перерабатываемого сырья в год на аналогичной установке базового предприятия в тоннах

руб/т

руб/т

2.3.2. для определения капитальных затрат на проектируемой установке полученные капитальные вложения нужно умножить на объем перерабатываемого сырья по проекту (  )

)

(7)

(7)

где  - объем перерабатываемого сырья на проектируемой установке

- объем перерабатываемого сырья на проектируемой установке

руб

руб

2.4.Расчет численности персонала установки.

Чтобы обеспечить обслуживание технологической установки необходимо составить график сменности, исходя из следующих данных: продолжительность рабочего дня, продолжительность смены, период сменооборота, порядок чередовании смен.

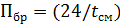

Количество бригад определяется по формуле:

+1 бр (8)

+1 бр (8)

Таблица 6. График сменооборота на установке.

| Смены | Период оборота смен | Часы работы | |||||||||||

| I | А | А | А | А | А | Б | Б | Б | Б | Б | В | В | 0-6 |

| II | Г | Д | Д | Д | Д | А | А | А | А | А | А | Б | 6-12 |

| III | В | В | Г | Г | Г | Г | Г | Д | Д | Д | Д | Д | 12-18 |

| IV | Б | Б | Б | Б | В | В | В | В | Г | Г | Г | Г | 18-24 |

| Отдых | Д | Г | В | В | Б | Д | Д | Г | В | В | В | А | - |

2.4.1.Для определения баланса рабочего времени по технологической установке АВТ-2 рассматривается: календарный, номинальный и эффективные фонды рабочего времени. Календарный фонд рабочего времени составляет 366 дней.

Рассчитываем количество выходных и праздничных дней (  ). При непрерывном производстве количество выходных и праздничных дней или продолжительности смены часов определяется делением календарных дней на количество бригад.

). При непрерывном производстве количество выходных и праздничных дней или продолжительности смены часов определяется делением календарных дней на количество бригад.

(9)

(9)

дня

дня

2.4.2. Определяем номинальный фонд рабочего времени (  ) разность между календарным временем и выходными днями.

) разность между календарным временем и выходными днями.

Номинальный фонд рабочего времени рассчитывается по формуле:

(10)

(10)

дня

дня

2.4.3. определяем эффективный фонд рабочего времени (  ) вычитанием суммы дней невыходов из номинального фонда рабочего времени:

) вычитанием суммы дней невыходов из номинального фонда рабочего времени:

(11)

(11)

112=181 дн

112=181 дн

Расчеты сведены в таблицу 7.

Таблица 7. Баланс рабочего времени одного среднесписочного рабочего

| № | Наименование показателя | Единицы измерения | Показатели |

| 1. | Календарные дни | дни | |

| 2. | Выходные и праздничные | дни | |

| 3. | Номинальный фонд рабочего времени | дни | |

| 4. | Основной отпуск | дни | |

| 5. | Дополнительный отпуск | дни | |

| 6. | Невыходы по болезни | дни | |

| 7. | Выполнение государственных обязанностей | дни | |

| 8. | Ученический отпуск | дни | |

| Итого невыходов: | дни | ||

| Эффективный фонд рабочего времени | дни |

2.4.4. Рассчитываем списочную численность (  ) работников установки АВТ-2 на основе нормативов по явочному числу работников установки базового предприятия .Таблица 8. Явочная численность работников установки АВТ-2.

) работников установки АВТ-2 на основе нормативов по явочному числу работников установки базового предприятия .Таблица 8. Явочная численность работников установки АВТ-2.

| Категория рабочих | Разряд | Явочная численность в чел. | Продолжительность смены | Система оплаты | Условия труда | |

| В смену | В сутки | |||||

| Оператор | Повременно-премиальная | Вредные | ||||

| Оператор | Повременно-премиальная | Вредные | ||||

| Оператор | Повременно-премиальная | Вредные | ||||

| Машинист | Повременно-премиальная | Вредные | ||||

| Итого: | - | - | - |

(12)

(12)

2.4.5. Определяем списочный состав рабочих установки АВТ-2.

(13)

(13)

где  – явочная численность в смену

– явочная численность в смену

- число бригад всего на установке

- число бригад всего на установке

– коэфицент подмены

– коэфицент подмены

(14)

(14)

В том числе по категориям:

человека

человека

человек

человек

человек

человек

человек

человек

человек

человек

2.4.6. Определяем численность подмены (  )

)

(15)

(15)

человек

человек

В том числе по категориям:

человека

человека

человека

человека

человека

человека

человек

человек

Сведения о подмене сводим в таблицу 9.

Таблица 9. Состав подмены рабочих установки.

| Категория рабочих | Разряд | Численность подмены |

| 1. Оператор | ||

| 2. Оператор | ||

| 3. Оператор | ||

| 4. Машинист | ||

| Итого: | - |

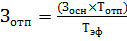

2.5. Расчет годового фонда заработной платы производственных рабочих.

2.5.1. Рассчитываем годовой фонд заработной платы (  ) по окладу производственных рабочих установки АВТ-2

) по окладу производственных рабочих установки АВТ-2

(16)

(16)

2.5.2. Определяем сумму премий, выплачиваемую явочном составу рабочих установки АВТ-2. Она будет равна произведению годового фонда заработной платы на % премии, согласно положения о премировании:

(17)

(17)

2.5.3. Определяем сумму доплаты за работу в праздничные дни:

(18)

(18)

Где  -количество праздничных дней

-количество праздничных дней

-дневная тарифная ставка

-дневная тарифная ставка

(19)

(19)

2.5.4. Определяем общий фонд основной заработной платы:

(20)

(20)

Сводим расчеты в таблицу 10.

Таблица 10. Расчет фонда основной заработной платы рабочих установки АВТ-2.

| Категория рабочих | Разряд | Списочная численность, чел. | Месячный оклад | Основная заработная плата | Фонд осн.зар.платы в руб. | |||

| год.фонд, тыс.руб | %премии | премия,руб. | праздничн.дни,руб. | |||||

| Оператор | 9938.95 | 655970.70 | 262388.28 | 95413.92 | 1013772.90 | |||

| Оператор | 8338.43 | 550336.38 | 220134.55 | 80048.88 | 850519.81 | |||

| Оператор | 6995.23 | 461685.18 | 184674.07 | 67154.16 | 713513.41 | |||

| Машинист | 7400.38 | 407020.90 | 162808.36 | 71043.6 | 640872.86 | |||

| Итого: | - | - | 2075013.16 | - | 830005.26 | 313660.56 | 3218678.98 |

2.5.5 Расчет дополнительной заработной платы.

Определяем фонд дополнительной заработной платы, используя результаты и данные о бюджете рабочего времени каждого работника.

2.5.5.1. Доплата за отпуск (  )руб

)руб

(21)

(21)

Где  -общий объем основной заработной платы

-общий объем основной заработной платы

-продолжительность отпуска

-продолжительность отпуска

-эффективный фонд рабочего времени

-эффективный фонд рабочего времени

2.5.5.2. Определяем доплату за выполнение государственных обязанностей и ученических отпусков:

(22)

(22)

2.5.5.3. Расчет общей суммы дополнительной заработной платы (  :

:

(23)

(23)

2.5.6. Общий фонд заработной платы (Зобщ) рабочих определяем по формуле:

(24)

(24)

Результаты сводим в таблицу 11.

Таблица 11. Расчет фонда дополнительной заработной платы.

| Категория рабочих | Дополнительная зарплата, руб. | Итого дополнительной зарплаты в руб. | Общий фонд зарплаты в руб. | ||

| отпуск | государственные обязанности | ученический отпуск | |||

| Старший оператор (6 разр) | 131710.65 | 3991.23 | 3991.23 | 139693.11 | 115346.01 |

| Оператор (5разр) | 110500.61 | 3348.50 | 3348.50 | 117197.61 | 967717.42 |

| Оператор (4разр) | 92700.56 | 2809.11 | 2809.11 | 98318.78 | 811832.19 |

| Машинист (4разр) | 83263.01 | 2523.12 | 2523.12 | 88309.25 | 729182.11 |

| Итого: | 418174.83 | 12671.96 | 12671.96 | 443518.75 | 3662197.73 |

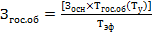

2.5.7. Расчет годового фонда заработной платы руководителей и специалистов.

Расчет выполняется на основе должностных окладов и процента премии из фонда потребления.

2.5.7.1. Годовой фонд заработной платы по окладам:

(25)

(25)

2.5.7.2. Дополнительная заработная плата

(26)

(26)

Где 25,4-среднее число рабочих дней в месяце

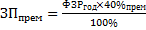

2.5.7.3. Премия из фонда материальной помощи рассчитывается как 100% от годового оклада.

(27)

(27)

2.5.7.4. Общий фонд заработной платы специалистам находим сложением годового фонда заработной платы по окладам и дополнительной

(28)

(28)

Сведения сводим в таблицу 12.

Таблица 12. Расчет годового фонда заработной платы руководителей и специалистов.

| Категория | Списочн. численность | Мес. оклад | Год.фонд з.п.в руб. | Премия | Осн. зар.плата, руб | Общий фонд зар.платы | ||

| % | руб | |||||||

| Начальник | 18000,00 | 198000,00 | 79200,00 | 277200,00 | 32740.16 | 309940.16 | ||

| Механик | 16000,00 | 176000,00 | 70400,00 | 246400,00 | 29102.36 | 275502.36 | ||

| Итого: | 34000,00 | 374000,00 | - | 149600,00 | 523600,00 | 61842.52 | 585442.52 |

2.5.7.5. Общий фонд заработной платы специалистов и рабочих по установке:

(29)

(29)

руб

руб

2.5.7.6. Отчисления на социальное страхование рассчитываем как 26% от общей суммы зарплаты по установке:

(30)

(30)

2.5.7.7. Определяем зарплату всего по установке:

(31)

(31)

Расчет себестоимости целевой продукции

Расчет одной тонны целевой продукции выделяется по статьям калькуляции. Калькулируемой продукцией на установке АВТ-2: бензин прямогонный, компонент дизельного топлива летнего, компонент дизельного топлива зимнего, прямогонный компонент ТС-1, авиатопливо ДЖЕТ А-1, первый вакуумный погон, средневязкий вакуумный погон, высоковязкий вакуумный погон, вязкий вакуумный погон.

2.6.1. Расчет затрат по статье 1 «Сырье и основные материалы»

2.6.1.1. Затраты на весь объем перерабатываемого сырья (  ), руб

), руб

(32)

(32)

2.6.1.2. Затраты на производство побочной продукции (  ), руб

), руб

Определяется аналогично

2.6.1.3. Затраты на потери не оцениваются, а их величина влияет на удорожание калькулируемой продукции. Определяем долю затрат по статье 1, приходящейся на калькулируемую продукцию (  )

)

(33)

(33)

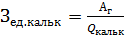

2.6.1.4. Затраты на 1 тонну продукции (  ) определяем делением суммы затрат на выпуск калькулируемой продукции:

) определяем делением суммы затрат на выпуск калькулируемой продукции:

(34)

(34)

Где  -выпуск калькулируемой продукции в тоннах.

-выпуск калькулируемой продукции в тоннах.

Все расчеты сведены в таблицу 13.

Таблица 13. Статья 1. «Сырье и основные материалы»

| Наименование нефтепродукта | Количество тонн | Цена руб/тн | Сумма затрат на весь объем, руб | Затраты на 1 тн (руб) |

| Нефть обессоленная | 2101850.00 | 7999,49 | 16813728056.50 | 17592.90 |

| Итого: | 2101850.00 | 7999,49 | 16813728056.50 | 17592.90 |

| Побочная продукция | ||||

| Углеводородный газ | 32999.05 | 1560.00 | 51478518.00 | 53.86 |

| Масляный дистиллят 1 погона | 45189.77 | 1560.00 | 76370711.30 | 79.91 |

| Масляный дистиллят 2 погона | 87016.59 | 1690.00 | 826657605.00 | 864.97 |

| Масляный дистиллят 3 погона | 147129.50 | 9500.00 | 1397730250.00 | 1462.50 |

| мазут | 203248.90 | 9500.00 | 1321117850.00 | 1382.34 |

| гудрон | 616682.78 | 6500.00 | 1566374261.20 | 1638.96 |

| Итого: | 1132266.59 | 2540.00 | 5239729195.50 | 5482.54 |

| Потери: | 13872.21 | - | - | - |

| Итого затрат по статьям: | 955711.20 | - | 11573998861.00 | 12110.36 |

2.6.2. Расчет затрат по статье 2 «Реагенты и катализаторы»

Затраты по данной статье рассчитываются на основе норм расхода каждого вида цен за 1 тонну и объема сырья в тоннах за 1 год.

Таблица 14. «Реагенты и катализаторы»

| Наименование реагентов | Количество сырья, тн | Норма расхода кг/тн | Расход, тн | Цена руб/тн | Сумма затрат | Затраты на 1 тн |

| Сода каустическая | 2101850.00 | 0.03230 | 67.889 | 8500.00 | 577062.91 | 0.603 |

| дисольван | 2101850.00 | 0.0045 | 9.458 | 58490.10 | 553218.37 | 0.57 |

| дидиген | 2101250.00 | 0.0041 | 8.617 | 134773.51 | 1161422.17 | 1.21 |

| дидикор | 2101850.00 | 0.00515 | 10.824 | 134933.54 | 1460592.51 | 1.528 |

| Итого: | - | - | - | - | 3752295.62 | 3.92 |

2.6.3. Расчет затрат по статье 3 «Материалы на технологические нужды». Материалы на технологические нужды на установке АВТ-2 не применяются.

Расчет затрат по статье 4 «Топливо технологическое». На установке АВТ-2 в качестве топлива используется газ и мазут.

Сведем расчеты в таблицу 15.

Таблица 15 «Топливо технологическое»

| Наименование топлива | Объем сырья, тн | Норма расхода % | Количество топлива, тн | Цена 1 тн руб | Суммы затрат на сырье, руб | Затраты на 1 тн, руб |

| Газ собственный | 2101850.00 | 0.0120 | 2522.22 | 1560.00 | 39946632.00 | 41.17 |

| Гахообразование из топлива сети | 2101850.00 | 0.0051 | 10719.40 | 1825.37 | 19566871.17 | 20.47 |

| Жидкий мазут | 2101850.00 | 0.0170 | 35731.50 | 1825.37 | 65223208.15 | 68.23 |

| Итого: | - | - | - | - | 124136718.30 | 129.88 |

2.6.4. Расчет затрат по статье 5 «Энергетические затраты»

Расчет по пару, горячей воде, электроэнергии, ведется из норм расхода каждого вида энергозатрат, цены единицы энергозатрат, объема перерабатываемого сырья.

Таблица 16. «Энергетические затраты»

| Наименование затрат | Единица измерения | Объем сырья | Норма расхода | Количество расхода | Цена 1 ед.,руб | Сумма затрат | Затраты на 1 тн |

| Пар | Гкал | 2101850.00 | 39.4 | 8281289.00 | 506.88 | 41976197.68 | 43.92 |

| Электро-энергия | кВт/час | 2101850.00 | 4.4 | 9248140.00 | 1.33 | 12300026.20 | 12.87 |

| Горячая вода |

| 2101850.00 | 6.0 | 12611100.00 | 1.75 | 22069425.00 | 23.09 |

| Итого: | - | - | - | - | - | 76345648.00 | 79.88 |

2.6.5. Расчет статьи 6 «Основная и дополнительная заработная плата».

Зарплата основная и дополнительная, а так же отчисления на социальное страхование рассчитываются.

Затраты по данной статье на 1 тонну калькулируемой продукции будут равны:

(35)

(35)

2.6.6. Расчет статьи 7 «Амортизационные отчисления».

Амортизация основных средств определяется, исходя из среднегодовой стоимости всех действующих производственных фондов предприятия и норм амортизационных отчислений, приравненных к 9%.

В пункте 2.3. рассчитана стоимость производственных фондов установки.

Определяем затраты по данной статье на 1 тонну калькулируемой продукции, которая составляет 75561507,50

Ar=75561507,50*9%/100%=6800535.68

Определяем затраты по данной статье на 1 тн калькулируемой продукции

(37)

(37)

2.6.7. Расчет статьи 8 «Внутризаводская перекачка».

В данную статью входят затраты, связанные с перекачкой сырья, полуфабрикаты готовой продукции.

Расходы по перекачке 1 тонны сырья на установке базового предприятия равны 12.00 руб.

12.00  2101850.00=25222200.00 руб

2101850.00=25222200.00 руб

Затраты на 1 тонну калькулируемой продукции равны:

25222200.00/955711.2=26.39 руб/т

2.6.8. Расчет статьи 9 «Расходы на содержание аппарата управления производством» равны 4,52 руб/1 тонну калькулируемой продукции.

4,52

2.6.9. Расчет статьи 10 «Общезаводские расходы» равны 43,26руб/1 тонну калькулируемой продукции.

руб

руб

К расходам по данной статье относятся затраты на управление предприятием, затраты, связанные с организацией производства, заработная плата: основная и дополнительная аппарата и персонала заводоуправления, амортизация и другие расходы базового предприятия.

2.6.10. Общепроизводственные расходы на 1 тонну калькулируемой продукции равны 17,65 руб.

руб

руб

Общепроизводственные расходы на базовом предприятии, проектируемой установке равны:

руб

руб

2.6.11. Определяем затраты на весь объем целевой продукции.

Таблица 17 «Калькуляция себестоимости продукции»

| Статья калькуляции | Общая сумма затрат | Затраты на 1 тонну в рублях |

| 1.Сырье и материалы | 11573998861.00 | 12110.34 |

| 2.Реагенты и катализаторы | 3752295.62 | 3.93 |

| 3.Топливо технологическое | 124136711.30 | 129.88 |

| 4.Энергетические затраты | 76345648.00 | 79.88 |

| 5.Амортизационные отчисления | 6800535.68 | 7.12 |

| 6.Заработная плата | 4799833.48 | 5.02 |

| 7. Внутризаводская перекачка | 25222200.00 | 26.39 |

| 8.Общепроизводственные расходы | 16868302.68 | 17.65 |

| 9.Общезаводские расходы | 41344066.51 | 43.26 |

| 10.Содержание аппарата управления | 4319814.62 | 4.52 |

| Итого: | 11877588268.89 | 12428.00 |

2.7. Расчет технико-экономических показателей.

2.7.1. Прибыль представляет собой часть стоимости прибавочного продукта, созданного в отраслях материального производства. Она рассчитывается как разница между объемом реализуемой продукции и ее себестоимостью.

(38)

(38)

П=17771217895.6-17117317464.39=653900431.21

Где П - прибыль за год по установке в рублях

РП – условный объем реализованной продукции в рублях

С-себестоимость годового выпуска продукции в рулях

(39)

(39)

2.7.2. Рентабельность определяем как отношение прибыли к сумме среднегодовой стоимости основных фондов и нормируемых оборотных средств.

(40)

(40)

R=  ×100%=36.6 %

×100%=36.6 %

Где R-рентабельность установки

-стоимость основных производственных фондов в рублях

-стоимость основных производственных фондов в рублях

-стоимость нормируемых оборотных средств в рублях.

-стоимость нормируемых оборотных средств в рублях.

Стоимость нормируемых оборотных средств принимается как  от общих затрат на себестоимость за исключением амортизационных отчислений.

от общих затрат на себестоимость за исключением амортизационных отчислений.

(41)

(41)

2.7.3. Рассчитываем фондоотдачу.

Фондоотдача представляет собой стоимость выпускаемой продукции на 1000 рублей средней стоимости основных фондов.

(42)

(42)

=17771217896.00/75561507.50=235.19

=17771217896.00/75561507.50=235.19

2.7.4. Выработка на одного работающего:

(43)

(43)

ПТ=17771217896.00/23=772661647.65

Таблица 18. «Технико-экономические показатели установки».

Все результаты сводим в таблицу 18

| Наименование показателя | Ед измерения | По проекту |

| 1 Мощность установки 2 Капительные вложения 3 удельные капитальные вложения 4 фондоотдача 5 численность рабочих 6 себестоимость ед продукции 7 прибыль 8 рентабельность 9 срок окупаемости 10 выработка на 1 рабочего | Тн Руб Руб/тн Руб/руб Чел Руб Руб % Лет руб | 2101850.00 75561507.50 35.95 235.19 12428.00 653900431.21 36.6 0.004 772661647.65 |

2.8 Определение экономической эффективности проекта

Определяем срок окупаемости проектируемой установки  год.

год.

(44)

(44)

Где К-капитальное вложение, руб

П – прибыль, руб

Вывод: в результате производственных расчетов срок окупаемости установки АВТ-2 составил года. Прибыль от реализации продукции равна 653900431.2 рублям, рентабельность производственных фондов составляет 36.6 %

Технико-экономические показатели указывают на целесообразность строительства установки АВТ-2.

Автоматизация кислородно-конвертерного производства стали

Начиная с 2009 года производство стали на Украине в кислородных конвертерах превзошло ее производство в мартеновских печах, которые к тому времени были основными сталеплавильными агрегатами отечественной металлургии. В 2013 году в Украине останется всего 2 предприятия с мартеновским производством – «Запорожсталь» и меткомбинат им.Ильича.

Общая продолжительность плавки в 100-тонном кислородном конвертере составляет ~45 минут, из которых лишь 24-25 минут длится сугубо сталеплавильный процесс, т.е. процесс продувки ванны кислородом. За это время обеспечивается вывод примесей и нагревание металла до температуры 1600 ºC - 1650 ºC.

Все остальное время тратится на проведение контроля параметров металла и шлака, который сопровождается остановками процесса и потерей производительности агрегата. Поэтому усовершенствование методов контроля и автоматизации кислородных конвертеров, которые должны обеспечить выпуск плавки без промежуточных повалок конвертера для проведения необходимых измерений, дают немалый экономический эффект.

Внедрение современных АСУТП в кислородных конвертерах приводит к:

- уменьшению затрат кислорода и шихтовых материалов;

- увеличению выхода жидкого металла в результате меньшего угара железа;

- сокращению количества плавок выданных не по заказу;

- получению плавок заданной массы;

- росту производительности конвертера из-за сокращения простоев для взятия проб металла и проведения лабораторных анализов.

Управление технологическим процессом в кислородном конвертере нуждается в первую очередь в более точном контроле состава и массы шихтовых материалов, расхода кислорода, а также в оперативном контроле основных параметров сталеплавильной ванны – ее температуры и состава.

Для надежной и безопасной работы агрегата необходимо контролировать положение кислородной фурмы, давления кислорода, расход и давления воды в системе охлаждения фурмы, положение конвертера, работу системы охлаждения и очистки конвертерных газов.

В связи с тем, что высокотемпературная ванна находится в замкнутом объеме конвертера, доступ к ней и измерение основных параметров затруднены.

Во время продувки ванна неоднородная по составу. Металл и шлак образуют в значительном объеме конвертера шлакометаллическую эмульсию, в ванне наблюдается значительный градиент температур и концентраций элементов.

Концентрационные и температурные поля нестационарны, они зависят от расхода кислорода, положения кислородной фурмы, уровня шлака и т.д.

После остановки продувки происходит выравнивание температуры и состава ванны. Нестационарность состояния ванны во времени необходимо учитывать при выборе представительных точек для осуществления измерений ее параметров.

В силу разнообразия физико-химических явлений, которые имеют место в зоне высоких температур, и недостаточной изученности этих явлений, сталеплавильный конвертерный процесс с точки зрения автоматизации является объектом большой сложности.